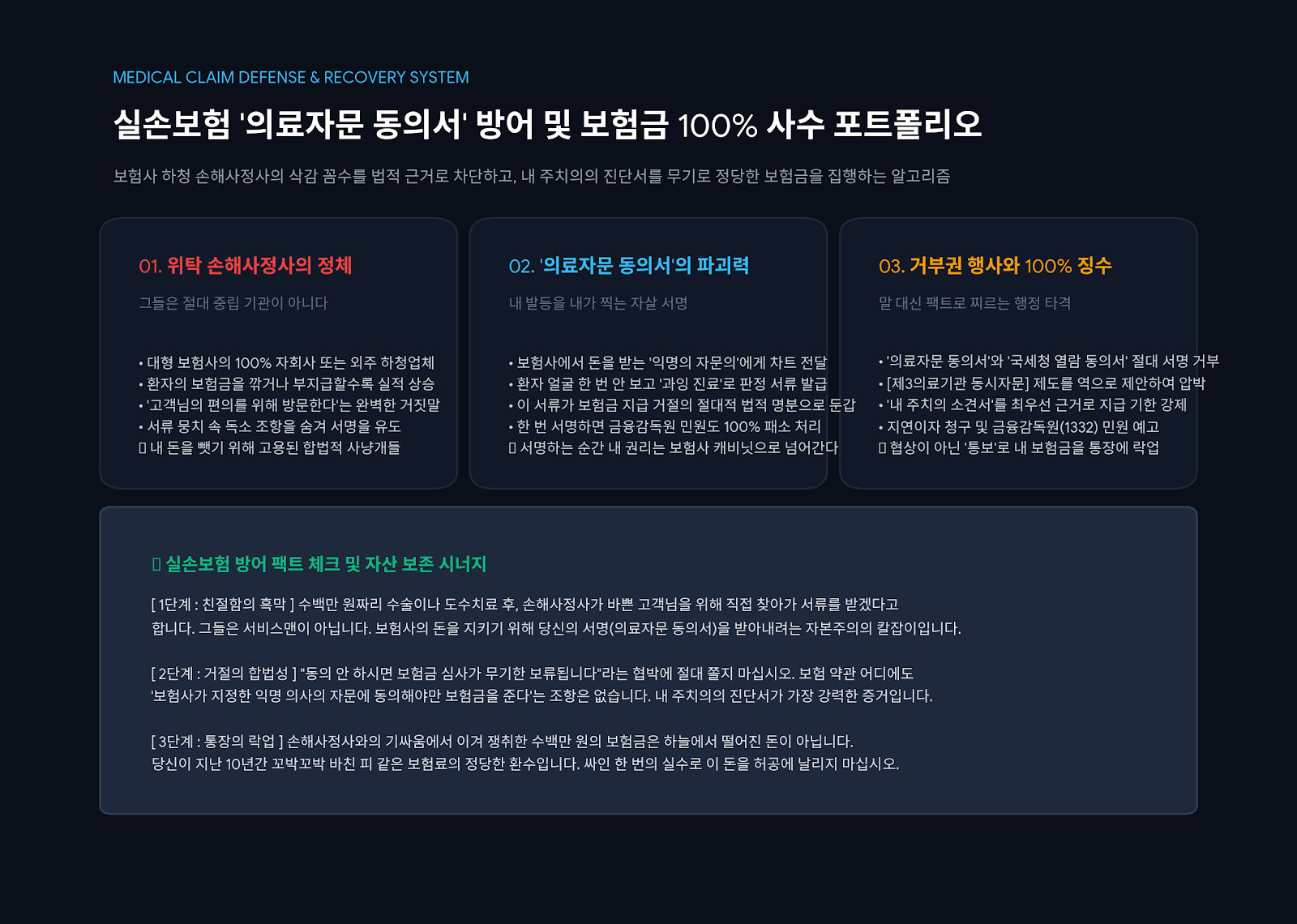

"손해사정사가 만나자고 하는데 어떡하죠?" '의료자문 동의서' 싸인 하지 마세요

다들 실손보험 하나씩은 들어놓고 사시죠? 어떻게 하십니까? 힘든 일상 살아가다보면 저도 가끔은 병원치료를 받아야 하는 상황이 올때가 있습니다. 아니~ 많이 옵니다. 그래서 그런때를 대비해서 보험을 드는거구요.

얼마전인가요? 지병인 허리디스크 때문에 제법 큰 수술을 받고 나서 그 동안 성실히 납부했던 실손보험이 있어서 보험금을 청구하려고 했습니다. 2~3백만원 정도 될랑가요? 근데 며칠지났는가... 모르는 번호로 전화가 와서 받으니까 보험사에서 위탁받은 손해사정사라는 사람이더라구요.

"고객님, 저는 이번 건 위탁받은 손해사정사입니다. 청구 금액이 커서 추가서류가 필요해서요~, 고객님 번거로우시니까 제가 내일 계신 곳으로 직접 찾아뵙고 서명만 몇개 받겠습니다." 목소리만 들으면 내돈 줄려고 친절하게 도와주는, 바쁜 나를 위해 발 벗고 나서주는 천사 같이 느껴졌습니다.

그러나, !!!! !!! 그 친절함에 속아 서류 뭉치에 서명을 해주는 순간, 당신의 보험금 수백만 원은 허공으로 증발해 버리는 겁니다.

세상엔 공짜가 없습니다. 아무 이유없이 누군가가 나를 위해서 뭔가를 도와줄리가 단 1도 없습니다. 그런 사람을 우리는 슈퍼맨이라고 부릅니다. 근데 없잖아요~!

자본주의 생태계에서 보험사는 절대 자선 단체가 아닙니다. 그들이 당신이 예뻐서, 혹은 당신의 수고를 덜어주기 위해 직원을 파견하는 일은 평생 일어나지 않습니다. 손해사정사가 찾아왔다는 것은 곧 "당신이 청구한 그 돈을 그대로 다 주기 싫으니, 깎아내거나 안 줄 수 있는 '법적 명분'을 당신 손으로 직접 쓰게 만들겠다"는 끔찍한 선전포고입니다.

오늘 이 글에서는 고객의 편의를 빙자해 찾아오는 손해사정사의 실체를 까발리고, 그들이 들이대는 서류 속에 숨어있는 최악의 독소 조항인 **'의료자문 동의서'**를 법적근거 운운하며 합법적으로 찢어버릴 수 있는 실전 방어 요령을 자세히 공개합니다.

매월 피 같은 보험료를 내왔다면, 그 돈 지켜내야 하지 않겠습니까?

이 지독한 팩트를 아는 자만이 보험사의 개수작을 부수고 내 보험금을 100% 쟁취할 수 있습니다.

1. 손해사정사의 달콤한 방문, 그 이면의 소름 돋는 팩트

먼저 여러분을 찾아오는 '손해사정사'라는 사람의 정체부터 명확히 알아야 합니다. 그들은 중립적으로 사건을 조사하는 제3의 기관이 아닙니다.

- 사냥개의 KPI는 '삭감률'입니다: 대형 보험사들이 파견하는 위탁 손해사정 법인들은 사실상 해당 보험사의 100% 자회사이거나 전속 하청업체입니다. 이들의 인사 고과와 실적(KPI)은 "고객에게 지급할 보험금을 얼마나 많이 후려쳤는가(부지급률, 삭감률)"로 결정됩니다. 여러분을 만나러 오는 길에 그들의 머릿속에는 오직 하나, '어떻게 구워삶아서 보험금을 안 줄 명분을 만들까'라는 생각뿐입니다.

- 친절함이라는 무기: 그들은 절대 강압적으로 나오지 않습니다. "아이고 고객님, 저도 직장인이라 위에서 시키니까 어쩔 수 없이 왔어요. 이거 그냥 형식적인 절차니까 여기 체크된 곳에 사인만 해주시면 심사 빨리 올려서 입금해 드릴게요." 이 멘트에 속아 대충 읽지도 않고 사인하는 순간, 게임은 끝납니다.

2. 내 발등을 내가 찍는 자살 서명: '의료자문 동의서'

손해사정사가 내미는 서류는 보통 4~5장입니다. 개인정보 활용 동의서, 의무기록 열람 동의서 등은 심사를 위해 필요하니까 해줘도 됩니다. 하지만 그 서류 뭉치 속에 교묘하게 끼워져 있는 단 한 장, [의료자문 동의서]에는 절대로, 무슨 일이 있어도 사인을 해서는 안 됩니다.

- 의료자문의 끔찍한 실체: '의료자문'이란, 여러분을 직접 수술하고 치료한 '주치의'의 진단서를 못 믿겠으니, 보험사가 돈을 주고 고용한 '익명의 의사(자문의)'에게 여러분의 차트를 보내서 다시 판정을 받겠다는 뜻입니다. 환자 얼굴 한 번 안 보고 서류만 훑어본 그 익명의 의사가 과연 환자 편을 들어줄까요? 100% 확률로 "이 치료는 의학적으로 불필요한 과잉 진료임"이라는 소견서를 써줍니다.

- 완벽한 지급 거절의 명분: 여러분이 '의료자문 동의서'에 사인을 했다는 것은 곧 "보험사 돈 먹는 의사가 내린 불리한 판정에 나도 동의하겠다"는 자살 골을 넣은 것과 같습니다. 이 소견서가 나오는 순간, 보험사는 이를 강력한 법적 방패로 삼아 보험금 지급을 0원으로 거절합니다. 나중에 억울하다고 금융감독원에 민원을 넣어도 소용없습니다. "고객님이 직접 자문에 동의하셨잖아요?"라는 말 한마디면 금감원도 여러분을 도와줄 수 없습니다.

3. [실전 텍스트 무기] 합법적 서명 거부 및 원금 100% 방어 스크립트

손해사정사가 내미는 볼펜을 쳐내고, 단호하게 서명을 거부해야 합니다. 하지만 그냥 "안 해!"라고 떼를 쓰면 보험사도 "그럼 심사 지연으로 돈 못 줍니다"라고 버틸 겁니다. 우리는 법과 약관을 무기로 그들의 심장을 타격해야 합니다.

- 방어 스크립트 1. "의료자문 동의서만 빼고 사인하겠습니다."

손해사정사가 "고객님, 이거 다 사인하셔야 심사 들어갑니다"라고 협박(?)할 때 이렇게 받아치십시오. "보험 약관 어디에 '보험사가 지정한 자문의의 소견을 무조건 받아야 보험금을 지급한다'는 강제 조항이 있습니까? 저를 직접 치료한 주치의의 소견서가 가장 객관적인 증거 아닙니까? 의료자문 동의서와 국세청 연말정산 열람 동의서는 법적으로 의무가 아니니 이 두 장은 빼고 나머지만 사인할께요." 라고 말하는 순간, 사정사는 여러분이 만만한 호구가 아니라는 것을 깨닫고 당황하기 시작할겁니다. - 방어 스크립트 2. '제3의료기관 동시자문'의 역공

사정사가 "그래도 자문 안 하시면 지급이 무기한 보류됩니다"라며 최후의 발악을 할 때 꺼내는 궁극기입니다. "그래요? 주치의 소견을 정 못 믿으시겠다면, 약관에 나와 있는 대로 '제3의료기관 동시자문'으로 진행하시죠. 보험사 하청 의사 말고, 저와 보험사가 합의한 대학병원 전문의에게 가서 특진비 내고 다시 판정 받는걸로 하시죠. 비용은 약관대로 전액 보험사가 부담하시는 거 아시죠?" 동시자문으로 가면 보험사 입장에선 비용도 훌쩍 뛰고 자기들 입맛대로 결과가 나온다는 보장도 없기 때문에, 열에 아홉은 여기서 꼬리를 내리고 원래 청구했던 보험금을 입금해 주고 맙니다.

4. [전문가 FAQ] 진흙탕 싸움에서의 멘탈 방어

Q1. 서명 안 했더니 한 달째 심사 중이라며 돈을 안 줍니다. 이거 계속 버텨야 하나요?

A. 조급해할 필요 전혀 없습니다. 보험 약관상 정당한 사유 없이 보험금 지급을 지연할 경우, '보험금 지급 지연이자(가산 이자)'를 붙여서 줘야 합니다. 오히려 은행 이자보다 셉니다. 사정사에게 전화해서 "심사 계속 보류하시죠. 대신 나중에 지급할 때 약관대로 지연이자 5%까지 다 얹어서 청구할 테니 그리 아세요. 그리고 계속 지연시키면 내일 1332(금융감독원)에 민원 접수하겠습니다."라고 통보하십시오. 돈이 아쉬운 건 그들입니다.

Q2. 국세청 연말정산 내역 열람 동의서는 왜 해주면 안 되나요?

A. 손해사정사들이 의료자문 못지않게 몰래 끼워 넣는 독소 서류입니다. 여러분이 과거에 동네 병원에서 감기약 타 먹은 것, 한의원에서 침 맞은 것까지 최근 5년 치 의료 쇼핑 기록을 다 털어서 어떻게든 '고지 의무 위반(과거 병력 숨김)' 꼬투리를 잡으려는 악질적인 수법입니다. 이건 수사기관도 함부로 못 보는 개인 민감 정보입니다. 절대 서명하지 마십시오.

Q3. 이미 뭣 모르고 의료자문 동의서에 사인해 버렸는데 어떡하죠?

A. 아직 자문 소견서가 나오지 않았다면 1분 1초가 급합니다. 당장 담당 손해사정사에게 전화해서 "제가 내용도 제대로 설명 못 듣고 사인한 거라, 지금 즉시 의료자문 동의 철회합니다. 진행 중단하세요."라고 명확히 고지하고, 이 통화 내용을 반드시 녹음해 두십시오. 철회 의사를 밝혔는데도 몰래 진행한다면 명백한 불법행위로 금감원 민원 시 100% 승소합니다.

결론: 내 보험금은 내 지식만큼 지켜집니다

그렇게 저는 손해사정사와 한판 전쟁에서 이기고 말았습니다. 보험사는 고객을 봉으로 보기 때문에 고객의 입장에서 행동하지 않습니다. 오로지 돈돈돈! 돈돈돈!!! 고객을 지폐로 보기 때문에 보험사말고도 일반 여러 기업을 상대할 때도 다 똑같습니다.

손해사정산지 손해 안볼라고 사정하러 온 사람인지와 대면에서 당당히 승리한 후, 정확히 3일 뒤, 제가 청구했던 치료비 250만 원은 단 1원의 삭감도 없이 제 통장에 전액 꽂혔습니다.

동시자문 비용과 지연이자의 압박을 견디지 못한 보험사가 백기를 든 것입니다.

여러분이 지난 10년 동안, 매월 통장 잔고가 비어가는 것을 보면서도 이 악물고 납부했던 그 피 같은 실손 보험료를 떠올려 보십시오. 수술을 받고 몸이 아픈 상태에서, 그 정당한 대가를 받기 위해 보험사 직원 앞에서 굽실거릴 이유가 있나요?

자본주의의 계약은 냉혹합니다. 모르면 내 돈 수백만 원을 합법적으로 도둑맞지만, 약관의 허점과 법적 권리를 쥐고 팩트로 두들겨 패면 그들은 감히 여러분의 돈에 손을 대지 못합니다.

츰 보는 번호로 이상한 놈한테 전화가 온다면, 오늘 알게 된 이 정보를 바탕으로 고넘들의 개수작을 박살 내고, 당신의 정당한 권리를 주장하세요. 그리고 당신의 자산을 통장에 영구적으로 락업(Lock-up) 시키십시오.

손해 뭐시기 하는 놈들은 고객을 바보로 알고 있기 때문에 요리하기가 더 쉽습니다. 딱 우리가 아는만큼만 선 지켜가며 대응하면 무조건 이깁니다.