본인 신용점수가 궁금합니까? 점수가 낮아서 대출이 안나온다구요? 대출 한도 좀 높혀 볼까요?

낚시 좋아하십니까? 손맛이 짜릿하죠~ 그 물고기의 심정은 혹시 생각해보신적 있으신가요? 없겠죠? 아마 기분 드러울겁니다.

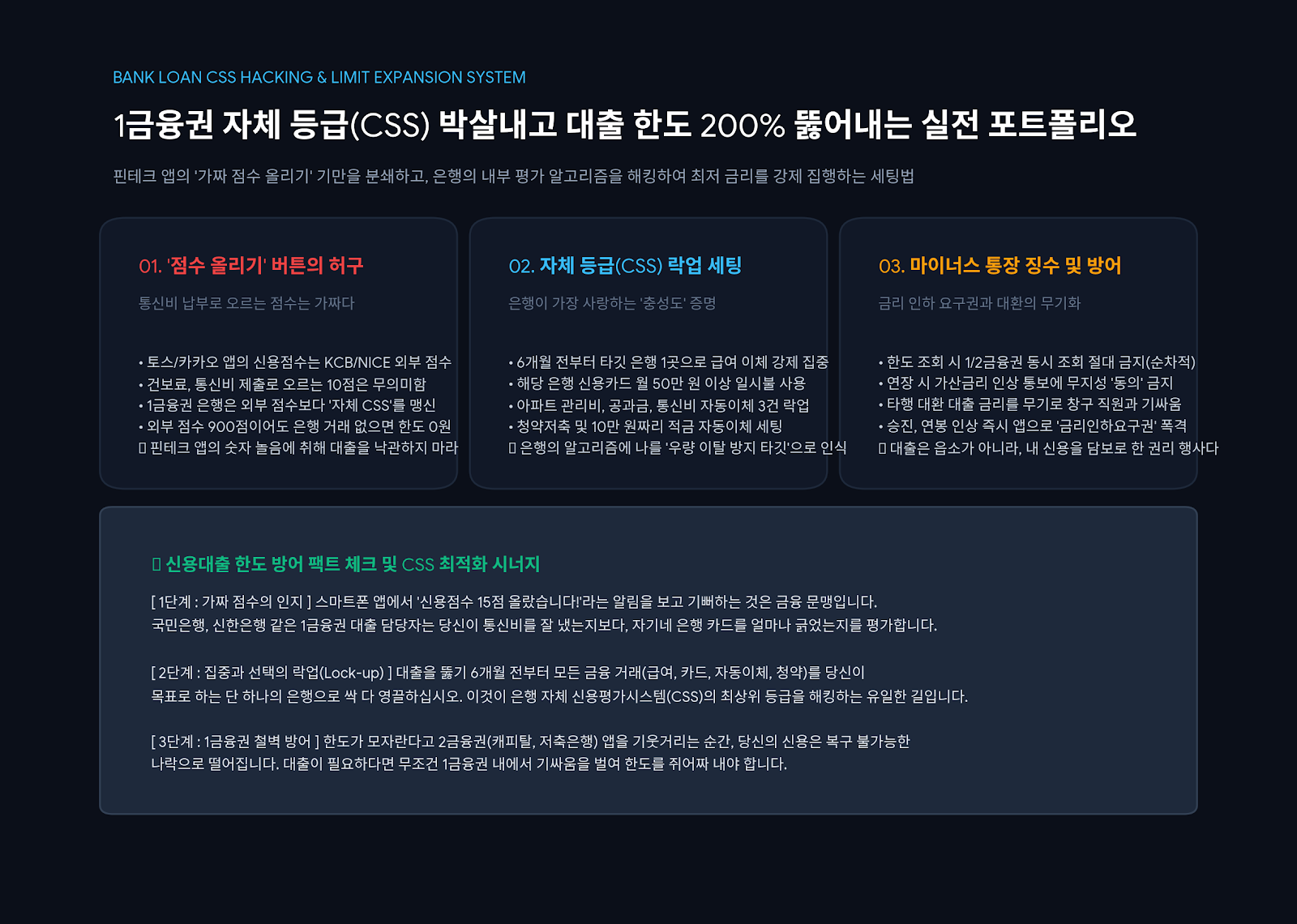

스마트폰에 깔려 있는 토스, 카카오페이, 네이버페이 같은 핀테크 앱을 열어보면 어김없이 '신용점수 올리기'라는 유혹적인 버튼이 반짝입니다. 버튼을 누르고 공인인증서를 연동해 통신비 납부 내역이나 건강보험료 납부 내역을 쓱 제출하면, 몇 초 뒤에 폭죽이 터지며 "축하합니다! 신용점수가 15점 올랐습니다!"라는 알림이 뜹니다. 많은 분들이 이 알림을 보며 흐뭇해합니다. "아, 이제 나도 1금융권 은행에 가면 마이너스 통장 한도가 빵빵하게 나오겠구나" 하고 말이죠.

그러나, 당신은 낚인겁니다. 낚시터의 물고기나 다름없다는 얘기죠.

단도 직입적으로 말씀드리겠습니다. 여러분이 방금 올린 그 15점은, 국민은행이나 신한은행 대출 창구 직원이 보기에는 아무 짝에도 쓸모없는 '껍데기 점수'에 불과합니다. 핀테크 앱의 숫자 놀음에 취해 대출을 낭만적으로 생각하고 은행 창구에 덜컥 앉았다가는, "고객님, 한도가 발생하지 않습니다"라는 서늘한 거절을 당하고 멘탈이 박살 날 수 있습니다.

오늘 이 글에서는 자본주의 금융 시장의 정점에 있는 1금융권 은행들이 여러분을 평가하는 진짜 기준, 즉 **'자체 신용평가시스템(CSS, Credit Scoring System)'**의 실체를 적나라하게 까발립니다. 핀테크 앱의 가짜 점수라는 환상에서 빠져나와, 6개월의 철저한 사전 락업(Lock-up) 세팅으로 은행의 평가 알고리즘을 해킹하고 대출 한도와 최저 금리를 내 맘대로 쥐어짜 내는 냉혹한 실전 팩트를 공개합니다.

곧 이사를 가거나 마이너스 통장 연장을 앞두고 있다면, 당장 이 룰을 머리에 새기십시오.

1. KCB/NICE의 900점? 은행은 당신의 '외부 점수'를 믿지 않는다

핀테크 앱에서 보여주는 900점, 950점이라는 점수는 나이스(NICE)나 올크레딧(KCB) 같은 '외부 신용평가사'가 매긴 범용 점수입니다. 물론 이 점수도 중요하긴 하지만, 이것은 대출 심사의 '최소 입장권'일 뿐입니다.

- 자체 등급(CSS)의 절대 권력: 1금융권 대형 은행들은 외부 평가사가 던져주는 점수를 곧이곧대로 믿지 않습니다. 그들은 수십 년간 쌓인 막대한 고객 데이터를 바탕으로 자체적인 'CSS(자체 신용평가 모형)'를 돌려 여러분의 등급을 따로 매깁니다. 아무리 토스 앱에서 신용점수가 950점 1등급이라고 떠도, A은행 내부 CSS 등급이 6등급이면 그 은행에서는 대출이 단 1원도 나오지 않습니다.

- 통신비의 함정: 외부 신용평가사들은 여러분이 핸드폰 요금 5만원을 연체 없이 잘 냈다고 10점을 올려줍니다. 하지만 은행 대출 심사관의 모니터에는 그런 쪼잔한 기록은 중요하게 뜨지도 않습니다. 은행이 알고 싶은 것은 단 하나입니다. "이 인간이 우리 은행에 돈을 얼마나 가져다 바치고 있으며, 앞으로 도망가지 않고 우리 은행의 금융 노예(?)로 충성할 것인가?" 통신비 납부 내역은 이 질문에 아무런 대답도 해주지 못합니다.

2. [실전 세팅] 1금융권 CSS 타격전: 6개월 영끌 락업(Lock-up)

그렇다면 은행의 CSS 자체 등급을 최상위로 끌어올려, 대출 한도를 터뜨리려면 어떻게 해야 할까요? 정답은 '선택과 집중'입니다. 대출이 필요해지기 최소 6개월 전부터, 여러분의 모든 금융 권력을 타깃으로 삼은 '단 하나의 주거래 은행'에 몰빵하여 락업(Lock-up)시켜야 합니다.

- 급여 이체, 알고리즘을 부수는 절대 치트키: 은행 CSS에서 가장 압도적인 가중치를 차지하는 것은 '급여 이체' 기록입니다. 매달 일정한 날짜에 '급여, 월급, 상여'라는 이름으로 수백만 원이 꽂히는 기록은 은행에게 "이 사람은 안정적인 현금 흐름이 있다"는 완벽한 증명서입니다. 급여 통장을 이리저리 옮겨 다니는 것은 스스로 신용을 박살 내는 짓입니다. 타깃 은행으로 당장 월급 통장부터 고정하십시오.

- 신용카드와 자동이체의 인질극: 그 은행의 계열사 신용카드(예: 신한은행-신한카드)를 발급받아 매월 최소 50만 원 이상 '일시불'로 긁으십시오. 할부는 은행이 싫어하는 리스크입니다. 그리고 아파트 관리비, 통신비, 도시가스 요금 등 모든 공과금의 '자동이체'를 그 은행 통장으로 3건 이상 걸어두십시오. 주택청약저축이나 월 10만 원짜리 소액 적금까지 자동이체로 돌아가고 있다면 완벽합니다.

- 알고리즘의 굴복: 이렇게 6개월을 세팅해 두면, 은행의 CSS 알고리즘은 여러분을 "절대 우리 은행을 떠날 수 없는 초우량 충성 고객"으로 분류합니다. 이때 창구에 가서 마이너스 통장을 신청하면, 모니터에 최상위 내부 등급이 뜨며 여러분의 연봉을 훌쩍 뛰어넘는 최대 한도와 최저 금리가 승인되어 나옵니다. 이것이 진짜 점수를 올리는 팩트입니다.

3. [전문가 FAQ] 대출 창구에서의 멘탈 기싸움

Q1. 앱으로 여러 은행 대출 한도를 한 번에 싹 다 조회해 봐도 점수 안 떨어지나요?

A. '단순 한도 조회'는 신용점수를 떨어뜨리지 않는 것이 맞습니다. 하지만 짧은 기간 안에 카카오뱅크, 케이뱅크, 토스뱅크, 그리고 저축은행 앱까지 10군데가 넘는 곳을 '다중 조회'하는 순간, 은행 내부 시스템에서는 [과다 조회자 경보]가 울립니다. "이 사람 지금 돈이 급해서 온 동네를 다 쑤시고 다니네? 위험하다."라고 판단하고 한도를 확 줄이거나 금리를 튕겨버립니다. 대출 조회는 주거래 1금융권부터 '순차적'으로, 신중하게 타격해야 합니다.

Q2. 안 쓰는 신용카드가 5장이나 되는데, 이거 다 해지하면 신용점수 오르나요?

A. 최악의 자충수입니다. 오래 쓴 신용카드를 갑자기 해지해버리면, 그 카드와 함께 쌓아왔던 수년 치의 '우량 상환 이력(잘 갚은 기록)'이 통째로 날아갑니다. 신용평가사는 "이 사람의 과거 신용을 증명할 데이터가 사라졌다"고 판단하여 오히려 점수를 깎아버립니다. 안 쓰는 카드라도 연회비가 없는 한도 내에서 최소한의 유지(한 달에 커피 한 잔 정도 결제)를 해두는 것이 신용의 뿌리를 지키는 방법입니다.

Q3. 마이너스 통장 1년 만기 연장하려는데, 은행에서 금리를 0.5% 올리겠다고 문자가 왔습니다. 그냥 동의 눌러야 하나요?

A. 무지성 '동의' 버튼은 호구 인증입니다. 은행은 연장 시기가 오면 슬쩍 가산 금리를 올려서 이자 장사를 하려고 간을 봅니다. 이때 카카오뱅크나 케이뱅크 같은 인터넷 은행에서 '대환 대출(갈아타기)' 예상 금리를 뽑아보십시오. 그것이 더 싸다면, 당장 주거래 은행 창구로 달려가 "타행 대환 금리가 이 정도 나오는데, 금리 안 깎아주시면 마통 딴 데로 옮기겠습니다"라고 블러핑(협상)을 치십시오. 우량 고객을 뺏기기 싫은 창구 직원은 지점장 전결을 받아서라도 어떻게든 금리를 깎아 방어해 줍니다. 당신의 신용은 읍소하는 것이 아니라 무기로 휘두르는 것입니다.

결론: 장난감 점수 놀이를 멈추고 자본의 룰에 탑승하라

스마트폰 화면 속에서 터지는 15점짜리 폭죽은 여러분의 대출 한도에 단돈 100만원도 보태주지 않습니다.

금융의 최전선인 1금융권 은행 창구는 그렇게 낭만적이고 단순한 곳이 아닙니다. 그들또한 장사꾼들이고 돈버는 사람들입니다. 기업이니까요~ 그래서 머리에 든게 없는 피도 눈물도 없는 '자체 데이터'와 여러분의 '현금 흐름'만을 믿는 차가운 자본주의의 정점인 것 입니다. 말도 안되는 얘기지만, 돈장사꾼들한테 돈 빌리려면 돈 갚을 능력을 입증해야 하는데, ......돈 갚은 능력이 철철 넘치면 돈을 빌리겠냐고요~~~~~~!!!

대출이 필요하세요? 오늘 당장 흩어져 있는 여러분의 통장과 카드를 한곳으로 모아 락업(Lock-up) 하십시오. 급여가 찍히고, 카드가 결제되고, 관리비가 빠져나가는 그 톱니바퀴 같은 금융 거래의 흔적들이 6개월 동안 차곡차곡 쌓일 때, 비로소 은행의 CSS 알고리즘은 여러분을 향해 무장 해제됩니다.

승진을 했거나 연봉이 올랐습니까? 그렇다면 은행 앱에 접속해 '금리인하요구권'을 가차 없이 폭격하여 내 이자를 깎아내십시오.

대출은 은행에 아쉬운 소리를 하며 빌리는 돈이 아닙니다. 공짜로 돈 쓰겠다는것도 아니고, 철저하게 통제된 내 신용을 담보로 이자내고 정당하게 돈좀 빌리겠다는데, 어깨펴고, 당당하게 들이대세요.